2022年後半、飲食業界では円安や原油高、原材料費の高騰によって値上げが続いており、多くの事業者が原価率の調整を迫られています。経営の立て直しを図る上で、原価の仕組みを知ることは重要です。

売上が伸び悩む飲食店や適正な運営を行いたい人に向けて、原価率の計算方法や利益とのバランスの取り方、原価を見直すために実行すべき対応策などを紹介します。

こんな人におすすめ

- 原価について知りたい人

- 原価の計算方法を知りたい人

- 原価を見直し、売上向上をはかりたい人

原価の定義と種類

「原価」とは、製品の製造やサービスの提供、仕入れなどを行うために費やしたお金を指します。一般的には販売価格から利益を差し引いたものが原価とされ、材料の購入費や光熱費などが含まれます。

人件費については業種によって原価に含める場合と含めない場合があります。原価と似た言葉として「コスト」が用いられることもありますが、こちらは事業者が「経営のために使った全ての金額」を指します。

製造原価と売上原価の違い

原価には大きく分けると製造業で使用される「製造原価」と、主に小売業やサービス業で使用される「売上原価」の2種類があります。扱う品目や計算式などから両者の違いを解説します。

製造原価とは

「製造原価」は、主に製造業で製造に費やした原価の合計を指します。材料費の他に製造機械のメンテナンスにかかった費用、製造に直接携わった従業員たちの人件費、倉庫の家賃などを含みます。売れ残った商品の原価も含むことができます。

計算式は以下で算出します。

棚卸高は、簡単に言えば売れ残りという意味になります。

「期首仕掛品棚卸高(きしゅしかかりひんたなおろしだか)」は期首(会計期間の始め)時点の仕掛品在庫。つまり、前期からの売れ残りを指します。

「期末仕掛品棚卸高(きまつしかかりひんたなおろしだか)」は期末(会計期間の終わり)時点の仕掛品在庫。その時期の会計が終了した時点での売れ残りになります。

飲食店に置き換えると、例えばハンバーグ定食を提供する場合、ひき肉や付け合せの野菜など定食の材料費(調達費)のほか、お店の家賃、光熱費なども製造原価に該当します。

売上原価とは

「売上原価」は、販売した商品にかかった費用の全てが対象となり、後述する粗利の算出で重要な役割を果たします。保険料や広告宣伝費、水道光熱費などが主な対象ですが、業種によって含まれる内容が異なってきます。

製造業における外注費、システム開発において直接かかった人件費なども売上原価に相当します。製造を自社内で行っている商品については製造原価も売上原価として計上することが可能です。なお、売れ残った商品は売上原価に含まれません。

計算式は以下で算出します。

- 期首商品棚卸高(きしゅしょうひんたなおろしだか)……期首時点の商品在庫

- 期末商品棚卸高(きまつしょうひんたなおろしだか)……期末時点の商品在庫

飲食店における売上原価は、例えばからあげ定食を提供する場合、料理に使った材料費(調達費)を指します。飲食業界では「原価=売上原価」と捉えるのが一般的です。

原価の分類

原価は、分類によって多面的な捉え方があります。ここでは、「材料費・労務費・経費」「直接費・間接費」「変動費・固定費」という3種類の側面から、違いについて説明します。

1. 材料費・労務費・経費

原価は基本的に「材料費」「労務費」「経費」の3つに分類されます。分けて算出することで損失や改善点を見出し、適切な売価の設定につなげます。

▼ 材料費

「材料費」は製品を製造する際に使用する材料や燃料の費用です。耐用年数が1年以内の工具や手袋、ハケといった製造工程の中で消耗するものも含み、計算式は「材料単価×材料消費量」で算出します。

製造業の場合、Aという商品を作るために1kgあたり50円の材料を150kg使用したとすれば、50×150=7,500で、材料費は7,500円という考え方になります。飲食店の場合は後述する原価率と同じと考えて問題ありません。

▼ 労務費

「労務費」は製造を行っている労働者やパート、アルバイト、契約社員などに払う費用を指します。賞与や退職金、会社が負担する社会保険料なども対象となります。

製造業では製造工程において加工や組み立てに携わった直接工(生産に従事する工員)の賃金を「直接労務費」と呼び、「賃率(1時間あたりの従業員の賃金)×直接作業時間」の計算式で算出します。賃率2,500円の人が8時間の作業を行った場合、1日あたりの労務費は2万円です。

賞与や福利厚生の費用、退職金、製造に間接的に携わっている人たちの賃金などは「関節労務費」と呼び、これらの金額を合算して算出します。飲食店の場合は「労務費=人件費」と捉えるのが一般的です。

▼ 経費

材料費・労務費以外でかかった費用は「経費」として計上されます。主に以下に分類され、これらを合算して算出します。

- 水道光熱費などメーターで使用量を測る「測定経費」

- 交通費・通信費などの「支払経費」

- 減価償却費(固定資産の購入額を耐用年数で分割し、期ごとに費用として計上する項目)や租税公課(国や地方に納める租税と、国や公共団体へ支払う交付金や会費といった公課)などの「月割経費」

- 棚卸減耗(たなおろしげんもう)費(帳簿上の数と実際の棚卸で確認した数との差によって発生する損失の金額)などの「発生経費」

2. 直接費・間接費

▼ 直接費

材料費や製造者の人件費など、製造やサービスの提供に直接の関わりを持つ費用のことを「直接費」といいます。

製品の主要箇所に使用した材料を「直接材料費」、先の項目で述べた「直接労務費」なども該当します。

飲食店の場合、ケーキや麺などの材料となる小麦粉、調理担当者の賃金などは直接費になります。

▼ 間接費

「間接費」は製造やサービス提供をする上で、間接的に発生する費用です。どの製品にどれだけのお金をかけたかが把握できない費用で、減価償却費や製造担当者以外の人件費、管理費などが該当します。

飲食店の場合、光熱費や家賃などが間接費になります。

直接費は費用感が高く、発生頻度が規則的です。一方、間接費は費用感が小さく、発生頻度が不規則かつ内容が複雑で、配賦(店舗や部門ごとに割り振ること)を行う必要があるといった違いが見られます。

3. 変動費・固定費

▼ 変動費

経費の中で、生産量や販売量など売り上げに連動して増減するものを「変動費」といいます。材料費や仕入原価、販売手数料などがこれにあたります。

売り上げが高くなるほど高額になり、閑散期には少額で済むなど、時期や状況によって大きく差が現れます。

飲食店では原価(材料費)、広告宣伝・販売促進の費用などが該当します。

▼ 固定費

「固定費」は、変動費のように状況に影響を受けず、一定に支払う経費です。家賃や人件費、水道光熱費、リース料金などが当てはまります。「固定=事業を行う上で必然的に発生するもの」という意味で、金額そのものが固定されているわけではありません。

経営を安定させるためには、固定費の内訳をしっかり把握しておく必要があります。どの費用が変動費、または固定費になるか分ける作業を「固変分解」といいます。固変分解の方法には下記の4つの方法があります。

2. 高低点法

3. スキャッター・チャート法

4. 最小自乗法

高低点法、スキャッター・チャート法、最小自乗法は、グラフや計算式を使うやや複雑な方法になるため、それなりに会計知識のある人以外にはあまりおすすめしません。

初めて固変分解をする場合は、まず勘定科目法(費目別精査法)で算出してみましょう。

勘定科目法(費目別精査法)は、「費目」あるいは「勘定科目」から、変動費と固定費を分類する方法です。

費目や勘定科目は、例えば飲食店の場合は「材料費」や「光熱費」といった項目を指します。勘定科目法(費目別精査法)では、これらの項目を、これまでの店舗運営で得た経験をもとに変動費か固定費を分類していくというものです。

項目だけを見て直感的に分類するため、正確に分けていくことは難しいですが、初めて固変分解をする人にとってはやりやすい方法です。

飲食店における原価

飲食店では多くの場合、「原価」は食材やドリンクの仕入れ値などメニューの材料費を指します。近年では豪華なメニューを手頃な価格で提供する際に「原価率○%」というフレーズが使われることがあります。

帝国データバンクが2022年9月に発表した「食品主要105社における価格改定動向調査」によると、上場している105の主要な飲食品会社にアンケートを行った結果、2022年8月末までに2万点を越える品目で値上げを実行したことが判明しました。材料費の値上げに伴い、今後も原価率の高まりが予想されます。

「歩留まり」「FLコスト」とは

飲食店における原価を把握するには「歩留(ぶど)まり」「FLコスト」という専門用語について知る必要があります。

▼ 歩留まり

飲食店が食材を仕入れた際、実際に商品として使用できる量や割合を指します。これを数字化したものを「歩留まり率」といい、高いほど良いとされます。歩留まり率は、以下の数値で算出できます。

例えば、りんごを10kg仕入れ、芯や皮を処理した後の総量が9kgになった場合は、以下の計算式で歩留まり率を算出します。

不良品の廃棄や発注・製造ミスから起こる食材ロスを抑えることで、歩留まり率を上げることができます。また、仕込みの際に不要とされている部位などを活用することも有効な方法です。

▼ FLコスト

Food(食材費)とLabor(人件費)を合わせた金額を「FLコスト」といいます。飲食店の売り上げの中でFLコストが占める割合を「FL比率」といい、この数値をいかに抑えるかが飲食店経営にとって重要な課題となってきます。

原価率の計算方法

原価率の計算方法と注意点

飲食店における一般的な原価率の計算方法は、以下となっています。

先の項目でも触れたとおり、飲食店における原価を算出する場合、材料費のみを対象としているため、人件費等は含みません。

仮に3,000円の寿司の盛り合わせでネタとシャリに1,500円分の材料費がかかっていれば、計算式は以下のようになり、原価率は50%となります。

なお、原価を求める際、製造や加工の工程があるものを工業簿記、ないものを商業簿記で算出します。飲食店の場合は商業簿記を用いるのが通例です。

・工業簿記……製造業に用いる簿記で製造原価や人件費、材料費など、すべての出費から割り出す方法。

・商業簿記……商業における企業の資産や負債、資本の増減にもとづいて行う帳簿記録。

原価率=30%が基準といわれる理由

飲食業界では、食材の質を保ちつつ、価格を上げ過ぎない指標として「原価率30%」という数字が一つの基準とされています。しかし、実際には店舗形態や業種によって数値は大きく変動します。

また、野菜などは天候によって収穫が増減し、価格の変動も大きいため、原価率に大きく影響を及ぼします。30%という数値はあくまで目安であると意識しておきましょう。

原価率を計算する3つのポイント

1. 利益率を知って適正な原価を算出

売上から原価を引いた金額は「粗利益」といい、おおよその利益の把握や下降気味な業務を改善する際の大きな判断材料となります。売上から経費を引いた金額は「営業利益」といい、こちらは社員の給料や賞与、店舗の家賃、広告宣伝費なども除いたものを指します。

粗利益は利益計算の基本。算出に原価率が必要となるため、正確な数字を把握しておく必要があります。

2. 棚卸しで食材ロスを抑える

在庫の数を管理する「棚卸し」は飲食店経営における基本であり、重要な作業です。月に一度の割合で行えば、どの食材がよく使用されるか、もしくは残りやすいかを把握でき、必要な仕入れ量や原価率が見えてきます。品質や安全性の管理においても重要な役割を果たします。

歩留まりの項目でも触れたように、不良品の廃棄や発注・製造ミスをなくして食材ロスの軽減につなげましょう。なお、棚卸しに使用した表は確定申告を行う際に大切な資料となるので、見やすいように記載することが望まれます。

3. メニューの見直し

売り上げと利益のバランスが合わない場合は、提供しているメニューの原価が適正かを見直す必要があります。そのためには、前の項目で述べたFLコスト(食材費+人件費)の確認が必須です。顧客対応における人件費の割合は、近年のデジタル化の波により大幅なコストダウンが可能になっています。

これに加えて、売上高におけるFood(料理)とDrink(ドリンク)の割合=「FD比率」にも目を向ける必要があります。飲食店においては料理よりもドリンクのほうが利益率は高く、FD率のアップが結果的にFL比率を下げることにつながります。

また、イタリアンの定番であるピザやペペロンチーノ、おつまみとして人気のポテトサラダ、デザートのアイスクリームなど原価率が低い料理を定番メニューとして活用することでコストを抑えることもできます。

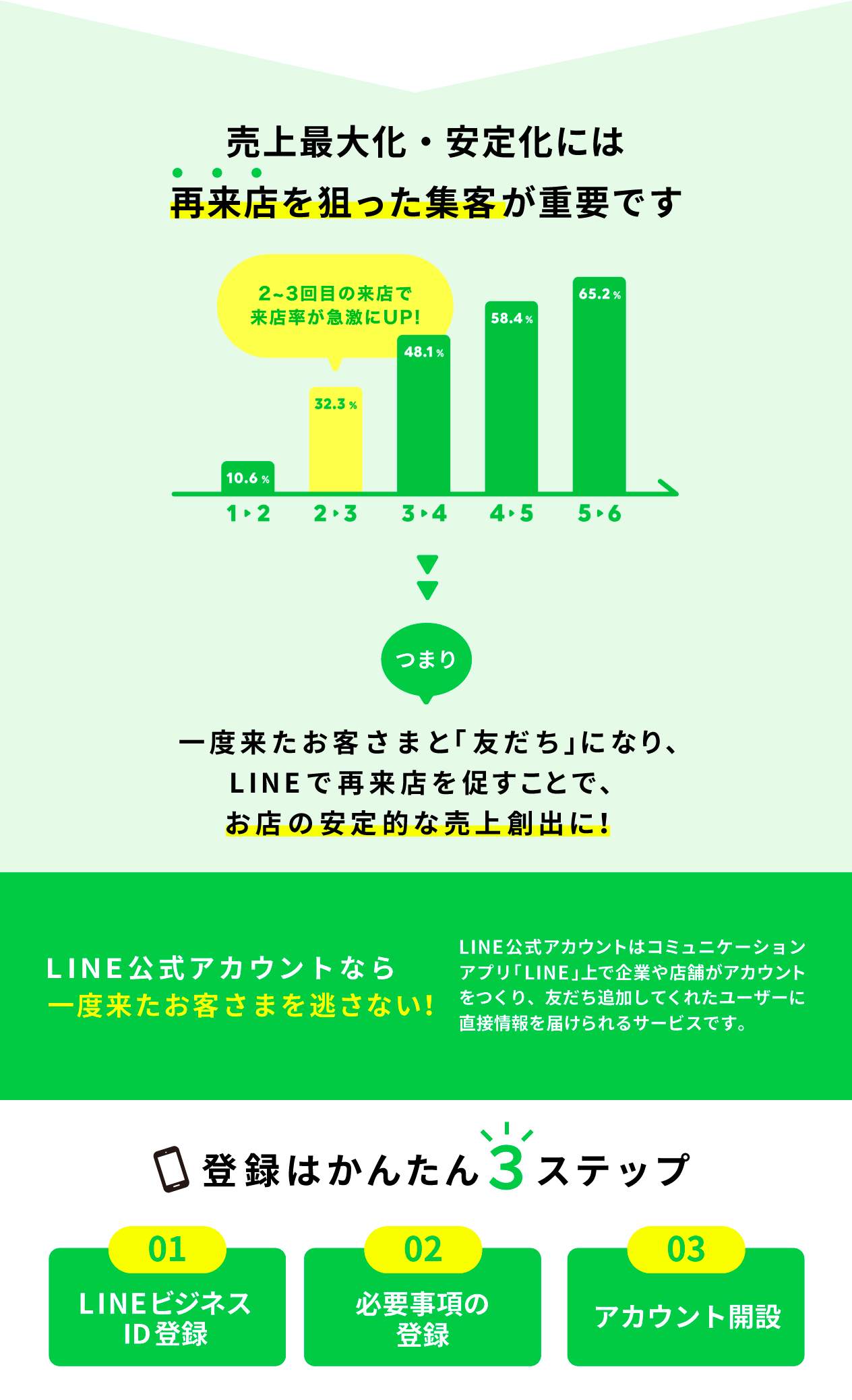

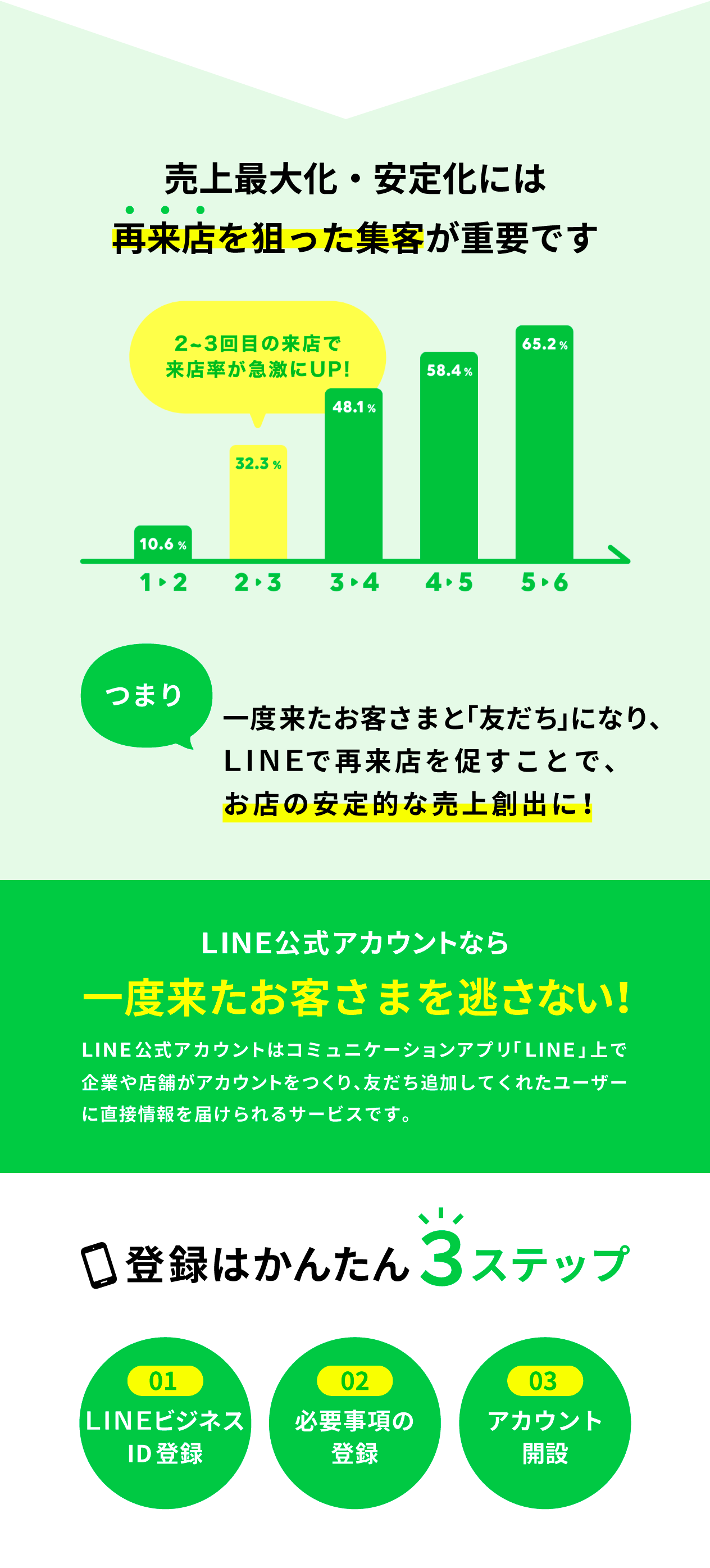

まとめ:LINE公式アカウントを活用して原価率の最適化を実現

お店の売り上げを安定させるには原価を見直して利益を上げることが必要不可欠です。そのためには集客率のアップという課題がありますが、日々の業務と並行するのは至難の業です。

そこで活用したいのがLINE公式アカウント。ポイントカードやクーポン、メッセージなど集客に利用できる機能が充実しており、操作のお手軽さも魅力です。

LINE公式アカウントの利用によって短縮化できた時間で原価を見直し、経営改善につなげましょう。

イラスト/つのがい